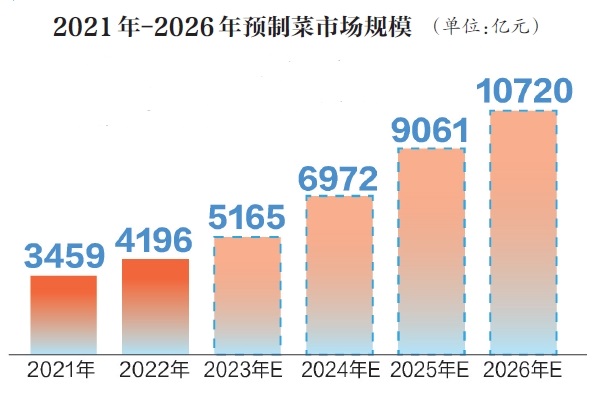

从2021年概念兴起,到2022年行业大火,再到如今规范化发展,预制菜行业热度始终不减。在政策支持与行业投入的双重驱动下,我国预制菜市场2023年规模达到5165亿元,预计至2026年突破万亿大关。

在产业端,近两年每年新增预制菜相关企业数千家,农食、速冻、餐饮、零售等各类企业纷纷入局。政策层面,预制菜2023年首次写进中央一号文件,概念范围也于2024年3月明确,预制菜产业园、产业基地在地方政策扶持下遍地开花。在消费端,预制菜消费向一二线城市里的中青年群体集中,佛跳墙、猪肚鸡成为热卖单品。尽管“预制菜进校园事件”余波仍在,六部门新规收紧行业边界,但其万亿前景仍被行业看好。

2021年4月,“预制菜第一股”味知香上市,将预制菜概念推向高潮。国海证券预测,如果按年20%的复合增速估算,未来6—7年,中国预制菜行业将形成万亿规模市场。这一前景吸引众多玩家入局。

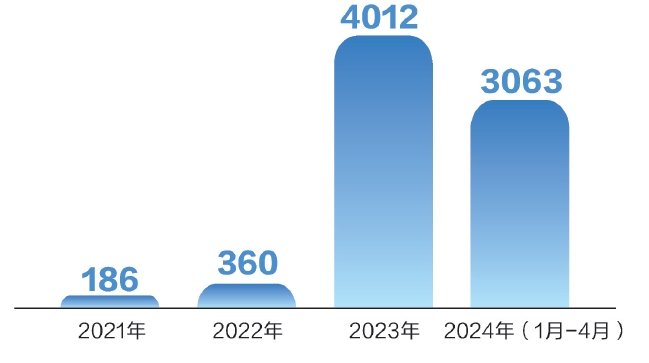

企查查多个方面数据显示,我国现有预制菜相关企业8544家。2021年至今,预制菜企业增势明显,2024年一季度新增注册量是去年同期15倍有余。红餐产业研究院统计,预制菜领域在2021年、2022年均有超30起融资项目,金额从千万级到亿级不等,包含珍味小梅园、花花食界、银食等品牌。

据东方财富Choice数据,A股市场目前有55只预制菜概念股。据不完全统计,2023年有14家上市企业预制菜营收超亿元。预制菜业务大多增势明显,但距成为营收主力还需时日。

综合胡润研究院预制菜生产企业百强榜,及国家对预制菜概念范围,一些企业已经在预制菜行业具有一定影响力。

早在2016年,国家政策文件中就出现过“预制菜肴”的身影。2023年,“培育发展预制菜产业”首次写入中央一号文件。2024年3月21日,市场监管总局等六部门联合印发《关于加强预制菜食品安全监管促进产业高水平发展的通知》,明确预制菜概念范畴。

●原农业部《全国农产品加工业与农村一二三产业融合发展规划(2016-2020年)》

●《中央国务院关于做好2023年全方面推进乡村振兴重点工作的意见》,“培育发展预制菜产业”首次写入中央一号文件

●工业与信息化部等3部门《轻工业稳增长工作方案(2023—2024年)》

●市场监管总局等六部门《关于加强预制菜食品安全监管促进产业高水平发展的通知》,首次明确预制菜概念范围。

●国家卫生健康委《2024年度食品安全国家标准立项计划(征求意见稿)》,将制定预制菜食品安全国家标准纳入年度立项计划征求意见。

●广东省人民政府办公厅关于印发《快速推进广东预制菜产业高水平发展十条措施》的通知

●云南省农业农村厅等5部门关于印发《云南省预制菜产业高质量发展实施意见》的通知

●河南省人民政府办公厅关于印发《河南省加快预制菜产业高质量发展行动方案(2022—2025年)》的通知

●福建省商务厅等9部门关于印发《快速推进预制菜产业高水平发展的措施》的通知

●四川省经济和信息化厅等5部门关于印发《支持预制菜产业高水平发展的若干措施》的通知

●贵州省商务厅等15部门关于印发《快速推进贵州省生态特色预制菜产业高水平发展十二条措施》的通知

●宁夏回族自治区人民政府办公厅关于印发《快速推进预制菜产业高水平质量的发展实施方案》的通知

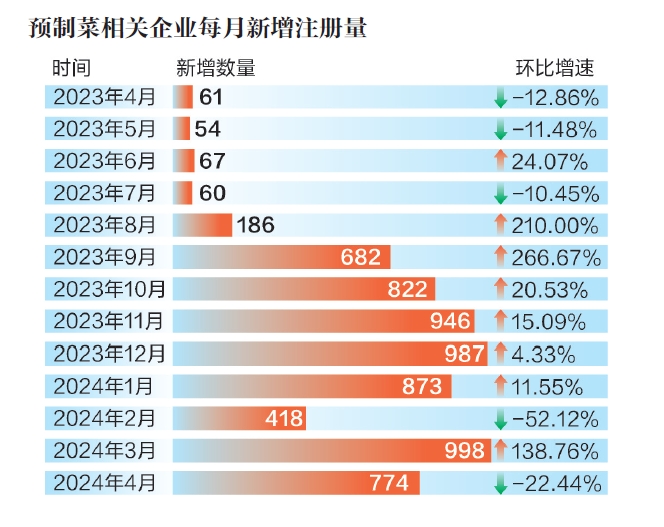

企查查多个方面数据显示,得益于政策引导,2023年预制菜新增注册量环比增速于9月到达高峰,随后受“预制菜进校园”事件影响断崖式回落,行业回归冷静,规范发展成为共识。

安井食品在2023年财报中提到,“预制菜进校园”事件揭示的行业乱象更多是因为预制菜相关这类的产品早期发展迅速,法规标准尚未健全,给少部分合规意识淡薄、缺乏敬畏之心的商家留下了可乘之机。“因此,扩大化、妖魔化,一棒子打死是不合理的。”华鑫证券指出,六部门通知出台,标志着行业即将结束粗放式发展。

2024年3月,预制菜相关企业新增注册量环比增长率再次突破100%,达到两年来最高峰。

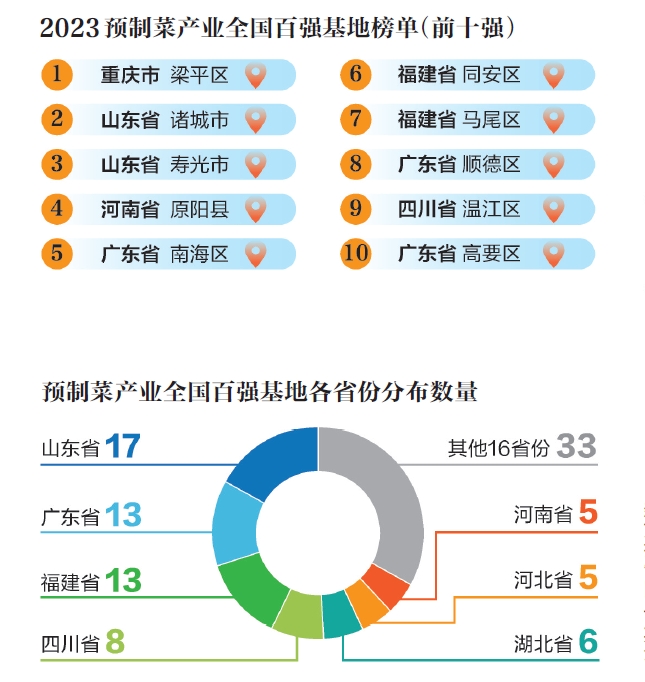

工信部下属赛迪顾问消费经济研究中心发布的“2023预制菜产业全国百强基地榜单”显示,重庆市梁平区位列榜首,山东、广东、福建成为“上榜”次数最多的省份。另据企查查数据,山东预制菜公司数领跑全国,河南、安徽也均破千家。

从六部门《通知》来看,预制菜概念开始向C端(消费端)市场倾斜。魔镜洞察多个方面数据显示,2024年1月主流电子商务平台预制年菜销售额突破1亿元,消费者预制菜偏好出现分化。

综合多方统计数据,花了钱的人肉禽、水产类预制菜青睐有加,最受喜爱的10种预制菜分别是猪肚鸡、佛跳墙、酸菜鱼、梅菜扣肉、黑椒牛仔骨、鲜虾饼、小龙虾、花椒鸡、牛大骨、外婆菜。其中,猪肚鸡、佛跳墙、酸菜鱼是热门大单品。京东超市《2022预制菜年度消费报告》显示,佛跳墙、猪肚鸡、牛大骨销量全年增长190%。2023年胡润研究院关于预制菜的统计中,也将佛跳墙、酸菜鱼列为大单品。

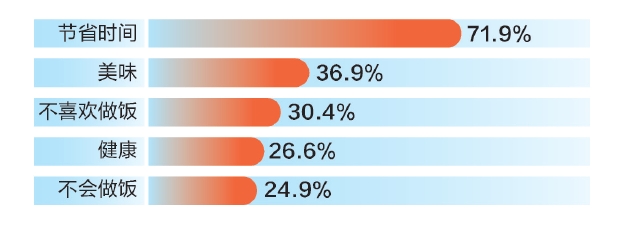

消费者购买预制菜的最大动机是“方便”,最关心的问题包括食材不新鲜、菜品变质腐败、包装破损、过期等。

预制菜终端市场中,一些品牌已崭露头角。据京东超市数据,2021年—2023年,预制菜销量较好且品牌增速最快的品牌有西贝莜面村、同庆楼、国联水产、正大食品、聚春园等。多品牌预制菜成交额在2022年获得快速地增长,西贝莜面村同比增长163%,正大食品同比增长251%、安井食品同比增长1000%,珍味小梅园增长300%。

另据京东超市、蓝鲨研究院数据,20元—30元价格带的预制菜成交额占比最高,达27%。50元—60元价格带产品同比成交增速最快,达352%,如烤鱼、羊蝎子、猪肚鸡等。

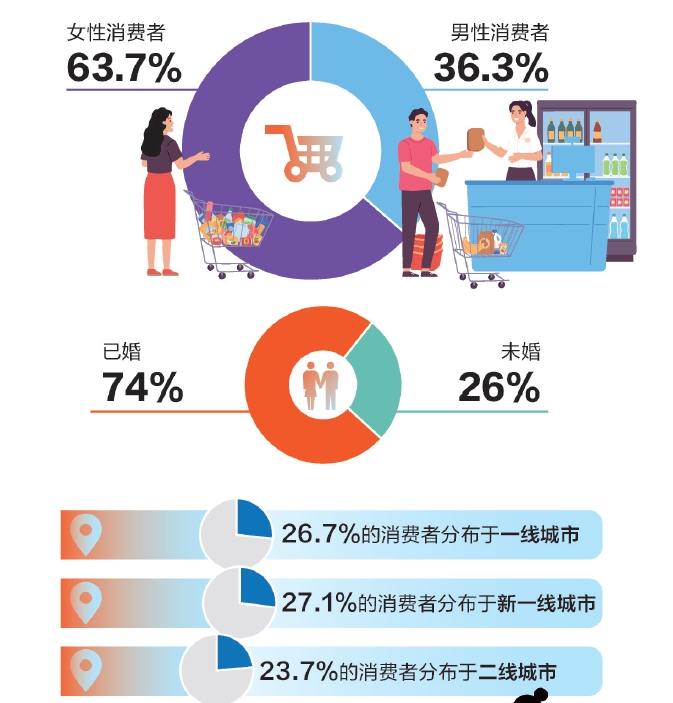

预制菜消费者呈年轻化趋势,22岁—40岁消费者占比31.8%,其中31岁-40岁消费者占比为55.1%。

节假日是预制菜的消费高峰期。淘宝多个方面数据显示,2024年货节期间,“预制菜”“半成品年夜饭”等关键词的搜索量环比最高增长20余倍,淘宝直播间预制菜成交额增长148%。同期京东、抖音平台上,佛跳墙、北京烤鸭等销量也较平时翻了数倍。京东超市称,预制菜销售有显著时令差异,春节、端午、中秋期间,佛跳墙、花胶鸡、烤鸭等销量会爆发性增长;国庆、五一等出游季,麻辣海鲜、小龙虾等产品走俏。

预制菜产业作为新兴业态,成长速度强劲,艾媒咨询预测2026年市场规模将达万亿元。

安井食品在财报中指出,预制菜是确定性强的朝阳赛道,未来渗透率提升逻辑顺畅、趋势明显。产品研制、渠道推广、品牌运营等方面具备综合优势的企业将更好地适应市场变化,具备更大发展潜力。

食极星饮食全链标准评价体系创始人昕原认为,从行业爆发到“进校园风波”,再到新规出台,预制菜行业正逐步向规范化道路发展。新规既规范了预制菜的菜品范围,也规范了上下游链条,对产业监管是全方位的。后期还有三大痛点要解决,一是让供应链更加透明化;二是针对菜品不一样细化保鲜技术,提升保鲜效果;三要优化市场运营的标准机制,让我们消费者选购预制菜时,除价格外,有更多可参考的分级、分类标准,买到优质产品。

(数据来源:企查查、红餐产业研究院、预制菜概念股财报、东方财富、胡润研究院、华鑫证券、赛迪顾问、艾媒咨询、果集·飞瓜数据、京东超市、淘宝、抖音、叮咚买菜、美团、魔镜洞察、蓝鲨数据研究院、江苏省消保委等)

2024年5月15日新京报产经周刊《预制菜变与辩——新京报2024预制菜行业发展现状与趋势报告》。